Freelance Çalışmak (1099): Vergi, Sigorta, Fatura — Bilmen Gerekenler

İş & Kariyer

İş & KariyerAmerika'da freelance çalışmak Türkiye'den çok farklı. KDV yok, stopaj yok, fatura kesme derdi yok. Ama onun yerine başka dertler var: self-employment tax, quarterly estimated tax, sağlık sigortasını kendin yaptırmak.

1099 çalışanı (freelancer, independent contractor) olarak iş bulduğunda patronun sana maaş değil, ücret ödüyor. Vergini kendin beyan ediyorsun, sigortanı kendin yapıyorsun, emekliliğini kendin planlıyorsun.

Tam bir bağımsızlık. Ama sorumluluk da büyük.

1099 Nedir?

W-2 çalışanı (full-time employee) ile 1099 çalışanı (freelancer) arasındaki fark:

| Konu | W-2 Çalışanı | 1099 Çalışanı |

|---|---|---|

| Vergi kesintisi | İşveren keser | Sen kendin ödersin |

| SS ve Medicare | İşveren yarısını öder | İkisini de sen ödersin |

| Sağlık sigortası | İşveren sağlar | Kendin alırsın |

| İzin | Ücretli izin var | İzin yok, para yok |

| İşsizlik sigortası | Var | Yok |

| Esneklik | Az | Çok |

1099'da işveren sana yıllık $600'den fazla öderse IRS'e 1099-NEC formu gönderir. Sen de vergi beyanında bu geliri gösterirsin.

Vergi

1099 çalışanı olarak iki tür vergi ödüyorsun:

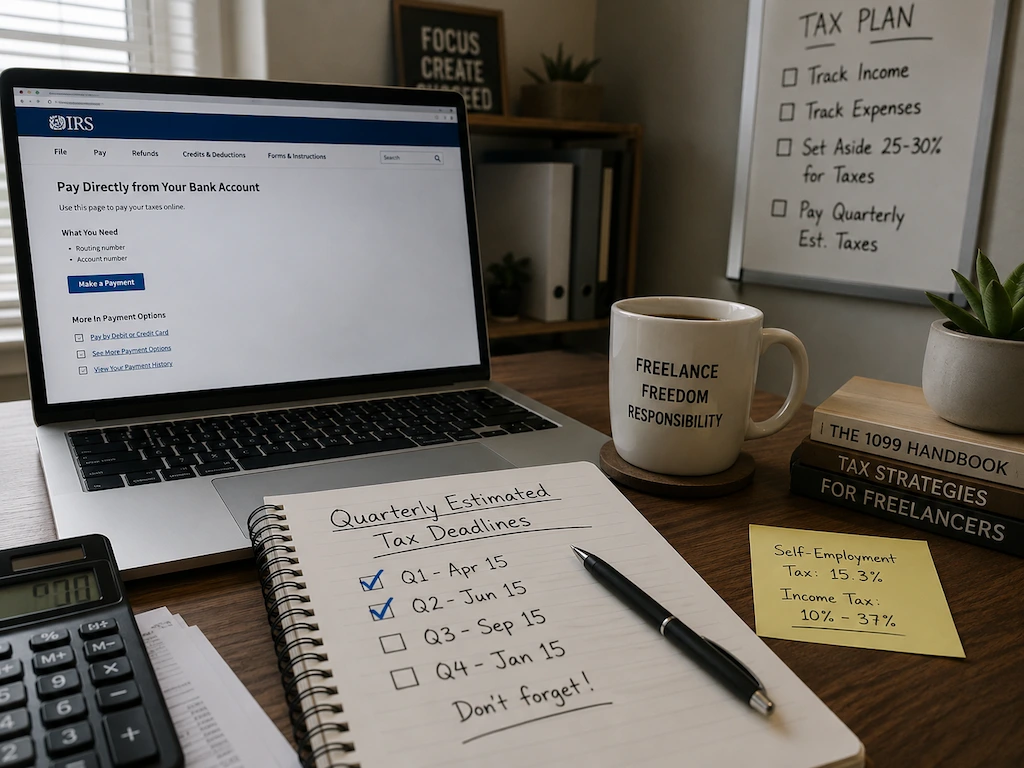

Self-Employment Tax: %15.3. Bunun %12.4'ü Social Security, %2.9'u Medicare. Normal işte işveren yarısını öderdi, freelance'da ikisini de sen ödüyorsun.

Income Tax: Kazancına göre değişiyor. %10 ile %37 arası. Ne kadar kazanırsan o kadar vergi.

Toplamda freelance bir çalışan olarak kazancının yaklaşık %25-35'i vergiye gidiyor.

Quarterly Estimated Tax: Her 3 ayda bir IRS'e tahmini vergi ödüyorsun. Nisan, Haziran, Eylül, Ocak. Bunu yapmazsan yıl sonunda büyük faturayla karşılaşırsın, üstüne bir de ceza yersin.

DURUM TESPİTİ: İlk yıl quarterly tax'i unutup Nisan'da büyük faturayla karşılaşan çok freelance görüyorum. IRS "geç ödeme" cezası kesiyor. Kendi kendine hatırlatıcı kur. IRS Direct Pay ile ödeyebiliyorsun.

İndirimler (Deductions)

Freelance çalışmanın güzel tarafı: işle ilgili harcamaları vergiden düşebiliyorsun.

- Home office deduction (ev ofisi)

- İnternet ve telefon faturası (iş için kullandığın kadar)

- Bilgisayar, yazılım, ekipman

- Seyahat (iş için yaptığın)

- Sağlık sigortası primi

- Emeklilik katkısı (SEP IRA, Solo 401k)

- Profesyonel hizmetler (muhasebeci, avukat)

Bu indirimler vergi yükünü ciddi oranda azaltıyor. Bir muhasebeciyle çalış, neleri düşebileceğini öğren.

Sağlık Sigortası

Sağlık sigortasız freelance çalışmak büyük risk. HealthCare.gov üzerinden bireysel plan alabilirsin. Aylık primi $300-600 arası.

Veya eşinin işveren sigortası varsa ona eklenebilirsin. Ya da freelance birliğine (Freelancers Union) üye olup grup sigortası alabilirsin.

UYARI: Sağlık sigortasız bir gün bile geçirme. Bir kaza, bir hastalık... Amerika'da freelance çalışanın güvencesi kendisidir.

Fatura Kesme

Türkiye'deki gibi KDV'li fatura kesme derdi yok. Amerika'da fatura (invoice) basit. PDF olarak hazırla, müşteriye gönder:

- Adın, adresin

- Müşteri bilgisi

- Hizmet açıklaması

- Tutar ($)

- Tarih

- Payment terms (Net 30, Net 15 gibi)

Ödeme genelde banka havalesi (ACH), PayPal, Wise veya çek ile yapılıyor.

1099'dan W-2'ye geçilir mi? Evet. Full-time iş bulursan işveren seni W-2'ye alır. O zaman vergi kesintisini işveren yapar, SS ve Medicare'in yarısını işveren öder, sağlık sigortası gelir.

Emeklilik ne olacak? Freelance çalışanlar SEP IRA veya Solo 401k açabilir. Yıllık kazancının %25'ine kadar katkı yapabilirsin. Türkiye'deki BES gibi düşün, ama çok daha avantajlı.

Hangi sektörlerde freelance çok? Yazılım, grafik tasarım, içerik yazarlığı, danışmanlık, çeviri, fotoğrafçılık, video prodüksiyon, dijital pazarlama.

Freelance çalışmak Amerika'da özgürlük. Saatine, işine, müşterine kendin karar veriyorsun. Ama sorumluluk da büyük: vergini unutma, sigortanı yaptır, geleceğini planla.

İlk freelance işimi aldığımda sevinmiştim. Sonra vergi zamanı geldiğinde "abi bu ne" demiştim. Ama sistemi öğrenince rahat ediyorsun. Quarterly tax'lerini zamanında öde, indirimlerini düş, sağlık sigortanı yaptır. Gerisi kolay.

Hadi kolay gelsin.