Hamilelik ve Doğum Sigortası Süreçleri: Deductible & Copay Rehberi

Sağlık

SağlıkAmerika Birleşik Devletleri'nde sağlık hizmetlerine erişim, büyük ölçüde özel sağlık sigortası sistemine dayanmaktadır. Bu sistem içerisinde hamilelik ve doğum sigortası süreçleri, sigorta kapsamı, "Deductible" ve "Copay" gibi temel terimlerin anlaşılmasını gerektiren karmaşık bir yapı arz eder. Sağlık sigortası poliçelerinin hamilelik masraflarını nasıl karşıladığını bilmek, geleceğe yönelik mali planlama açısından kritik öneme sahiptir.

Amerika Sağlık Sigortası Sisteminde Hamilelik Kapsamı

ABD'de hamilelik ve doğum bakımı, genellikle sigorta kapsamı içinde yer alır, ancak bu durum, seçilen sigorta planının türüne göre değişiklik gösterebilir. 2010 yılında yürürlüğe giren Hasta Koruması ve Uygun Fiyatlı Bakım Yasası (ACA - Affordable Care Act) uyarınca, çoğu sağlık sigortası planı, gebelik ve doğum hizmetlerini "Zorunlu Temel Sağlık Faydası" (Essential Health Benefits) olarak kapsamak zorundadır. Bu kapsama genellikle:

- Gebelik öncesi bakım (Preconception and prenatal care).

- Doğum hizmetleri (Ambulans, hastane ve doktor masrafları).

- Bebek doğduktan sonraki bakım (Postpartum care).

Ancak, kapsamın derinliği, sigortanın türüne (HMO, PPO vb.) ve çalışılan kurumun sağladığı poliçeye bağlı olarak farklılık gösterebilir. Poliçeleri detaylı incelemek, sürpriz maliyetlerden kaçınmanın ilk adımıdır.

Sigorta Türleri ve Hamilelik Bakımı

Farklı sigorta yapıları, doğum masraflarını farklı şekillerde yönetir. Örneğin, PPO (Preferred Provider Organization) planları genellikle daha fazla esneklik sunarken, HMO (Health Maintenance Organization) planları, genellikle sadece belirlenmiş ağ içindeki doktorlarla çalışmayı şart koşar. Hastaların, doğum yapmayı planladıkları hastanenin ve doktorun kendi sigorta ağlarında olup olmadığını önceden kontrol etmeleri elzemdir.

Temel Sigorta Terimleri: Deductible, Copay ve Coinsurance

Amerika'daki sağlık sigortası maliyet yapısını anlamak için üç ana terim hayati öneme sahiptir. Bu terimler, sigorta şirketinin ödemeye başlamadan önce bireyin ne kadar ödemesi gerektiğini belirler.

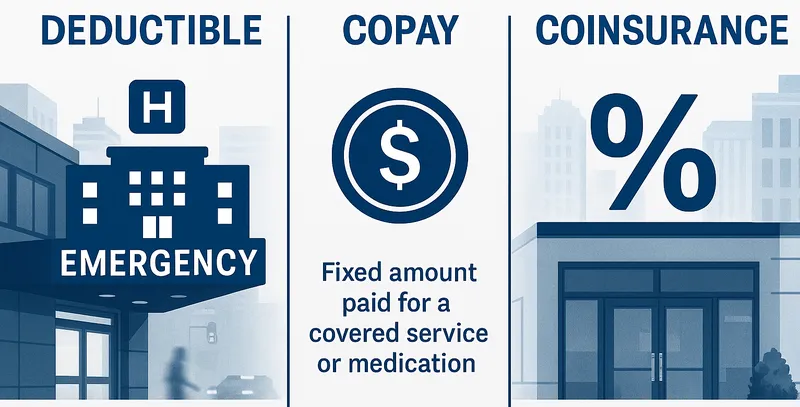

1. Deductible (Muafiyet) Nedir?

Deductible, sigorta şirketinin tıbbi masraflarınızı karşılamaya başlamadan önce, sigortalı kişi tarafından cepten ödenmesi gereken yıllık toplam miktardır. Örneğin, bir kişinin yıllık deductible'ı 3.000$ ise, bu tutarı tamamlayana kadar yapılan tüm doktor ziyaretleri, testler veya hastane masrafları (belirli önleyici hizmetler hariç) kişinin sorumluluğundadır. Hamilelik bakımı, genellikle uzun bir sürece yayıldığından, doğumdan önce bu deductible'ın karşılanıp karşılanmadığı kontrol edilmelidir.

2. Copay (Eş Ödeme) Nedir?

Copay, sigorta poliçesi devreye girdikten sonra, her tıbbi hizmet veya ilaç için ödenen sabit bir miktardır. Bu miktar, hizmetin türüne göre değişebilir (örneğin, rutin bir doktor ziyareti 25$, acil servis ziyareti 100$ olabilir). Hamilelik takipleri sırasında, her ay yapılan rutin kontrollerde belirli bir Copay ödemesi yapılması beklenebilir.

3. Coinsurance (Eş Sigorta) Nedir?

Coinsurance, deductible'ı karşıladıktan sonra devreye giren bir maliyet paylaşım modelidir. Bu, masrafların belirli bir yüzdesinin sigortalı tarafından, geri kalanının ise sigorta şirketi tarafından ödendiği anlamına gelir. Örneğin, poliçede %20 Coinsurance varsa ve bir testin toplam maliyeti 1.000$ ise, deductible ödendikten sonra sigortalı 200$ (yani %20) öderken, sigorta şirketi 800$ öder.

Hamilelik ve Doğum Sigortası Süreçleri Adım Adım

Hamilelik sürecinde sigorta avantajlarından en iyi şekilde yararlanmak için izlenmesi gereken belirli adımlar bulunmaktadır.

Adım 1: Sigorta Poliçesini Detaylı İnceleme

Poliçenin "Hamilelik ve Doğum Faydaları" (Maternity and Newborn Benefits) bölümü incelenmelidir. Özellikle, hastanede kalış süresi, sunulan ek hizmetler (örneğin, laktasyon danışmanlığı) ve ağ dışı (out-of-network) sağlayıcıların ne kadarının karşılandığı netleştirilmelidir.

Adım 2: Ön Onay (Pre-authorization) Süreci

Özellikle planlanan sezaryen operasyonları veya uzun hastane yatışları için sigorta şirketinden ön onay alınması gerekebilir. Ön onay, sigorta şirketinin prosedürü onayladığı ve masrafların karşılanacağını taahhüt ettiği anlamına gelir. Onay alınmaması durumunda, ödeme reddedilebilir.

Adım 3: Maliyet Tahmini Talep Etme

Doğum öncesinde, seçilen hastaneden ve potansiyel doğum masrafları için tahmini bir fatura talep edilmelidir. Bu tahmin, sigorta şirketinden alınacak bilgilerle birleştirilerek, kişinin karşılaşacağı toplam cep maliyetinin (Deductible, Copay ve Coinsurance toplamı) yaklaşık bir hesabı çıkarılabilir.

Acil Durumlar ve Bebek Kaydı

Acil doğumlar veya beklenmedik komplikasyonlar durumunda bile, ACA kapsamındaki sigortalar genellikle temel doğum masraflarını kapsar. Ancak, yüksek acil servis Copay'ları geçerli olabilir. Doğumdan sonraki 30 ila 60 gün içinde, yeni doğan bebeğin sigorta poliçesine dahil edilmesi zorunludur. Bu, genellikle bir "Yaşam Olayı Değişikliği" (Qualifying Life Event) olarak kabul edilir ve sigorta şirketi ile derhal iletişime geçilmelidir. Amerika Birleşik Devletleri'ndeki sağlık sigortası sistemi karmaşık olmakla birlikte, hamilelik ve doğum sigortası süreçleri, temel terimler doğru anlaşıldığında ve proaktif adımlar atıldığında yönetilebilir hale gelir. Poliçe dokümanlarına hakim olmak, mali sürprizleri en aza indirir.

Kaynaklar

- Healthcare.gov - Maternity and Newborn Care

- Centers for Medicare & Medicaid Services - ACA Preventive Services

Sağlık Sistemi ve Sigorta kategorisindeki diğer yazılarımızı okumak için buraya tıklayın.